月々の返済額を抑えたい!金利タイプを組み合わせたり、将来のライフプランと相談するなど、住宅ローンの決め方はいろいろあります。

自分で情報収集したくても、「何から手を付けていいか分からない!」

だからこそ、noieでは「無料融資相談」を随時行っています。家づくりをする前にしっかりお金のことを把握したい方は、ぜひお気軽にご予約ください。

![]()

家づくりに避けては通れない道…

それは「お金」のこと。

そんなあなたのために

「家づくりとお金のキホン」について

基礎知識をまとめました。

chapter -1-

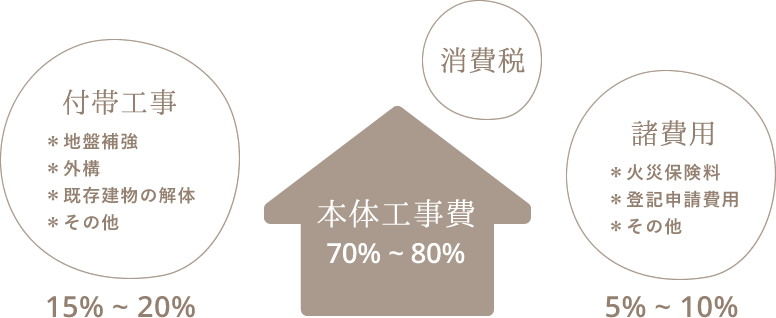

家づくりにかかるお金は建物本体工事費だけではありません。

建物本体工事費+付帯工事費+諸費用+消費税

建築総額

家づくりをする際、全ての金額を含めた「建築総額」をしっかり把握することが大切です。

建築総額に対して、バランスの取れた支払い予算の割合はどれくらいでしょうか?

自己資金 平均10%

現金で用意できる金額のこと。

(貯金・親からの援助金など)

住宅ローン 平均90%

銀行などに借りるお金で、

建築総額の8割程度が目安。

月々返済額は住宅ローンの

金額によって左右する!

一般的な予算の割合は自己資金が約10%、銀行などから借りる住宅ローンが約90%となっています。そして、住宅ローンの金額で月々の返済額が大きく左右されます。

上記のことを踏まえると…

支払い予算に対して建築総額は同等、もしくは低めに設定することが好ましいです。

chapter -2-

家づくり予算の平均が分かっても、「さて…我が家の予算は?」と予算の決め方が分からない方が多いのが現状です。予算オーバーにならないために、自分の家の予算をきちんと把握し、無理のない資金計画を行うことが重要です!

自己資金(頭金)

自己資金があると、銀行などから借りる住宅ローンを少なくすることができます。その分月々の返済額も抑えることができるので、日々の生活が楽になります。無理のない自己資金がいくらになるか計算してみましょう。

月々の返済希望額

月々の返済額は、現在住んでいるアパートなどの家賃とあまり変わらないことが望ましいです。よって現在の家賃を基準に考え、駐車場代や家を建てるために積み立てているお金を足して月々の返済希望額を割り出しましょう。

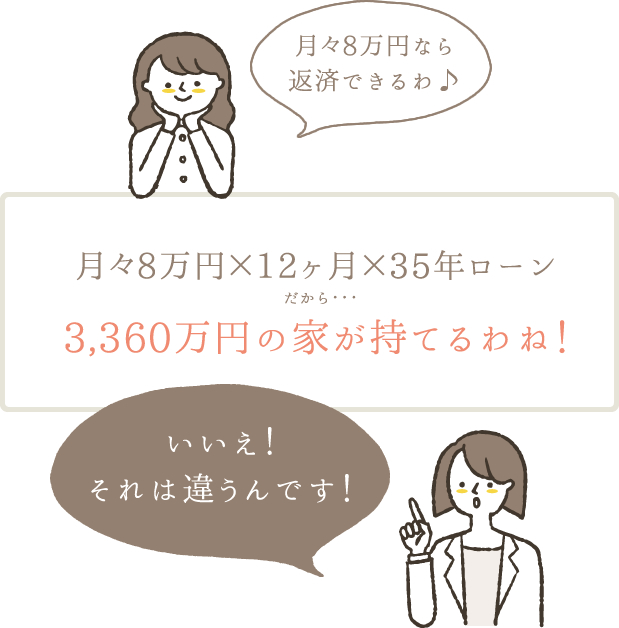

月々の返済希望額が割り出せたら、並行して考えなければならないのが住宅ローンです。

例えば、月々の返済希望額が8万円(利率込み)で35年のローンを組んだ場合、単純計算で3,360万円の家が持てると考えがちですが、実はそうではありません。

年収によって「借入可能額」が

決められています!

住宅ローンは年収によって「借入可能額」が決められているため、「月々●万円返済できる=借りられる」わけではありません。

自分がどれくらいの家を持つことができるのか、いくらなら借りられるのか。月々の返済希望額から年収、そして自分が借りられる住宅ローンをしっかり把握してから楽しい家づくりをはじめましょう。

chapter -3-

住宅ローンを借りる金融機関を選ぶ上で大切なのが「金利」です。金利とは、お金を借りた額に対して支払う利息の割合(対価)のことを言います。

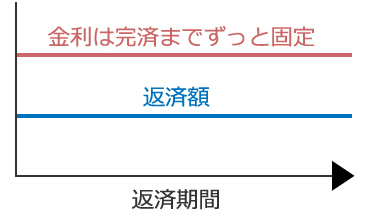

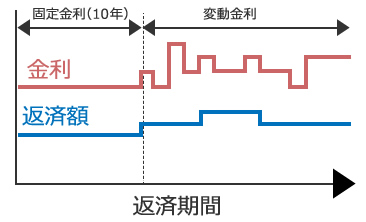

金利は、全期間固定型・固定期間選択型・変動型の3種類があります。

市場金利が上下しても、返済額は完済するまで固定されます。「安心を買う」というイメージです。

金利は基本的に高めな設定ですが、低金利な現在は人気があります。代表的な商品は「フラット35」です。

3年・5年・10年など、自分で選んだ一定期間の金利が固定されます。一定期間が終了すると、経済情勢に応じて固定期間の再設定や変動金利に見直しができます。

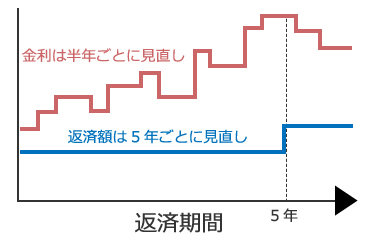

金利は半年ごと、返済額は5年ごとに見直されます。3種類の中では一番低い金利ですが、金利の上昇によるリスクはつきものです。

金利水準が下がると返済額も少なくなりますが、金利の変動により将来の返済額が変わる可能性があり、ローンを組んだ時点では返済額がいくらになるか分かりません。

月々の返済額を抑えたい!金利タイプを組み合わせたり、将来のライフプランと相談するなど、住宅ローンの決め方はいろいろあります。

自分で情報収集したくても、「何から手を付けていいか分からない!」

だからこそ、noieでは「無料融資相談」を随時行っています。家づくりをする前にしっかりお金のことを把握したい方は、ぜひお気軽にご予約ください。

併設されたカフェで美味しいお茶を飲みながら、ゆっくりと相談することができます。

授乳スペースやキッズスペースもありますので、お子様連れでも安心してお越しください♪